Ипотека в каком банке Казахстана

Запутались в ипотечных предложениях? Узнайте, в каком банке Казахстана самые выгодные условия именно для вас! Сравните ставки и выберите свою идеальную ипотеку!

Выбор ипотеки – это значимый шаг, требующий внимательного анализа и взвешенного решения. В Казахстане представлен широкий спектр банковских продуктов, каждый из которых имеет свои особенности, преимущества и недостатки. Ипотека в каком банке Казахстана будет оптимальной для вас, зависит от множества факторов: вашей кредитной истории, размера первоначального взноса, желаемого срока кредитования и, конечно, процентной ставки. Найти подходящее предложение может быть непросто, поэтому давайте разберемся, на что стоит обратить внимание при выборе ипотека в каком банке Казахстана.

Ключевые Критерии Выбора Ипотеки

Прежде чем погрузиться в изучение конкретных банковских предложений, определитесь с основными параметрами, которые важны для вас:

- Процентная ставка: Определяет стоимость кредита на протяжении всего срока. Фиксированная ставка или плавающая?

- Первоначальный взнос: Какой процент от стоимости жилья вы готовы внести сразу?

- Срок кредитования: Как долго вы планируете выплачивать ипотеку?

- Дополнительные комиссии и платежи: Узнайте о всех скрытых расходах, связанных с оформлением и обслуживанием ипотеки.

- Репутация банка: Изучите отзывы клиентов о надежности и качестве обслуживания.

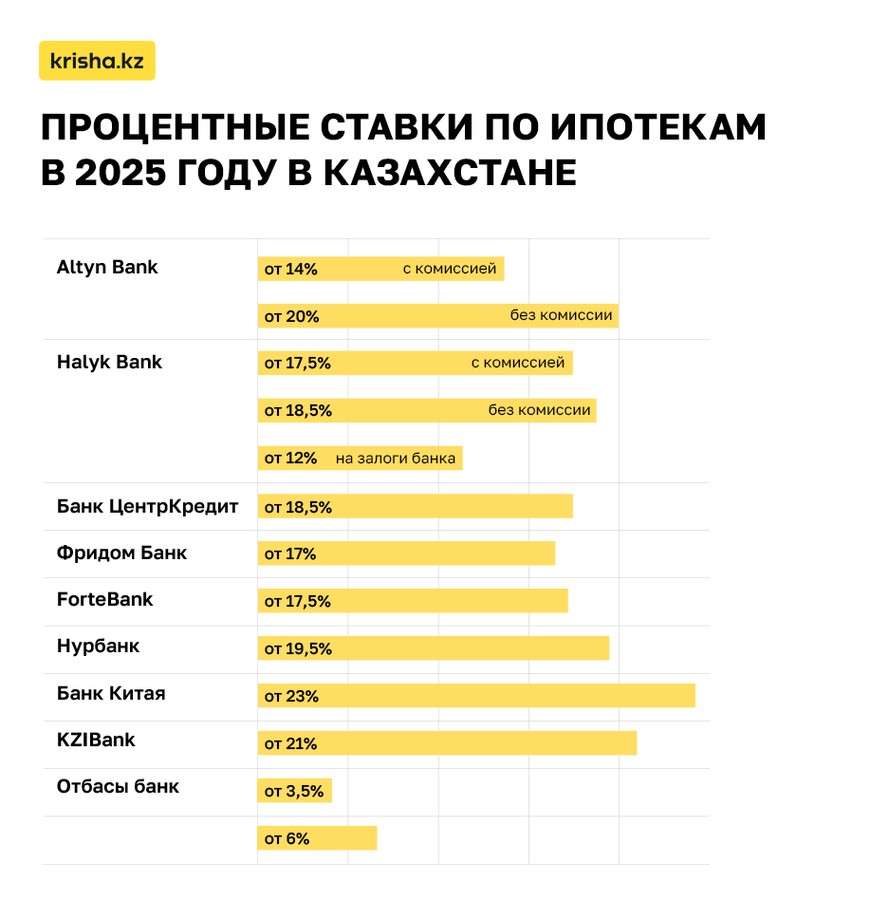

Сравнение Банковских Программ

Рассмотрим несколько популярных банков Казахстана и их ипотечные программы. Обратите внимание, что условия могут меняться, поэтому всегда уточняйте актуальную информацию непосредственно в банке.

| Банк | Программа | Процентная ставка (примерно) | Первоначальный взнос (минимум) |

|---|---|---|---|

| Halyk Bank | «Баспана Хит» | От 17% | 20% |

| Отбасы банк | Жилищные строительные сбережения | От 3.5% (после накопления) | 50% (накопления) |

| Kaspi Bank | Ипотека | Индивидуально | 30% |

Процесс Оформления Ипотеки

Оформление ипотеки – это многоэтапный процесс, который включает в себя:

- Подачу заявки: Предоставление необходимого пакета документов в банк.

- Оценку кредитоспособности: Банк проверяет вашу платежеспособность.

- Оценку недвижимости: Оценка стоимости приобретаемого жилья.

- Оформление договора: Подписание кредитного договора и договора залога.

- Регистрацию сделки: Регистрация права собственности на жилье и залога в государственных органах.

Важно помнить, что при выборе ипотеки необходимо учитывать не только процентную ставку, но и другие факторы, такие как комиссии, страховка и условия досрочного погашения. Тщательно изучите все условия договора, прежде чем подписывать его.

Выбор ипотека в каком банке Казахстана – это индивидуальное решение, которое зависит от ваших финансовых возможностей и потребностей. Не торопитесь, сравните предложения разных банков и проконсультируйтесь со специалистами. Удачного выбора!

Однако, помимо общих критериев, существуют нюансы, которые часто ускользают от внимания заемщиков. Например, возможность рефинансирования ипотеки в будущем. Узнайте заранее, позволяет ли выбранный банк перекредитоваться на более выгодных условиях в случае снижения процентных ставок на рынке. Это может существенно сэкономить ваши средства в долгосрочной перспективе.

КАК ПОДГОТОВИТЬСЯ К ПОЛУЧЕНИЮ ИПОТЕКИ

Чтобы увеличить свои шансы на одобрение ипотеки и получить наиболее выгодные условия, необходимо тщательно подготовиться:

– Улучшите кредитную историю: Вовремя оплачивайте все кредиты и платежи.

– Соберите необходимый пакет документов: Подготовьте все справки о доходах, трудовую книжку и другие документы, необходимые для подачи заявки.

– Определитесь с типом жилья: Выберите квартиру, дом или участок, который соответствует требованиям банка.

– Сделайте первоначальный взнос максимально большим: Чем больше первоначальный взнос, тем ниже процентная ставка и меньше переплата по кредиту.

– Проконсультируйтесь с ипотечным брокером: Специалист поможет вам подобрать оптимальную программу и избежать ошибок при оформлении ипотеки.

АЛЬТЕРНАТИВНЫЕ ВАРИАНТЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Помимо традиционных ипотечных программ, существуют и альтернативные варианты финансирования покупки жилья. Например, участие в государственных программах, которые предлагают льготные условия кредитования для определенных категорий граждан. Также стоит рассмотреть возможность использования жилищных строительных сбережений, которые позволяют накопить средства на первоначальный взнос и получить ипотеку под низкий процент.

В завершение, хочется подчеркнуть, что выбор ипотеки – это ответственный шаг, требующий тщательного анализа и взвешенного решения. Помните, что не существует универсального решения, подходящего для всех. Выбирайте программу, которая соответствует вашим индивидуальным потребностям и финансовым возможностям. Уделите достаточно времени изучению всех условий кредитования и не стесняйтесь задавать вопросы специалистам. Правильно выбранная ипотека поможет вам стать владельцем собственного жилья и улучшить качество жизни. Принимайте взвешенные решения, опираясь на достоверную информацию, и пусть ваша мечта о собственном доме станет реальностью. Помните, что финансовая грамотность – залог успешного приобретения недвижимости.

Продолжая тему ипотечного кредитования в Казахстане, давайте разберем несколько важных аспектов, которые помогут вам принять обдуманное решение и избежать распространенных ошибок. В конечном итоге, ваша цель – не просто получить одобрение по ипотеке, а найти вариант, который будет комфортным и выгодным для вас в долгосрочной перспективе.

АНАЛИЗ СОБСТВЕННЫХ ФИНАНСОВЫХ ВОЗМОЖНОСТЕЙ

Перед тем, как начать изучать банковские предложения, проведите тщательный анализ своего финансового положения. Это позволит вам определить, какую сумму ипотеки вы действительно можете себе позволить, не подвергая себя чрезмерной финансовой нагрузке.

– Рассчитайте свой ежемесячный доход и расходы: Оцените, сколько денег у вас остается после оплаты всех обязательных платежей.

– Определите максимальный размер ежемесячного платежа по ипотеке: Учитывайте, что на погашение ипотеки не должно уходить более 30-40% вашего ежемесячного дохода.

– Учтите дополнительные расходы: Не забудьте про расходы на страхование, коммунальные платежи, налоги и возможный ремонт.

КАК УЛУЧШИТЬ СВОИ ШАНСЫ НА ОДОБРЕНИЕ ИПОТЕКИ

Если вы хотите получить одобрение по ипотеке на максимально выгодных условиях, вам необходимо продемонстрировать банку свою финансовую стабильность и надежность.

* **Улучшите свою кредитную историю:** Своевременно оплачивайте все кредиты и займы, избегайте просрочек и задолженностей.

* **Увеличьте размер первоначального взноса:** Чем больше первоначальный взнос, тем ниже процентная ставка и меньше переплата по кредиту. Кроме того, большой первоначальный взнос снижает риски для банка и повышает ваши шансы на одобрение.

* **Подготовьте полный пакет документов:** Соберите все необходимые справки о доходах, трудовую книжку, выписки из банковских счетов и другие документы, подтверждающие вашу платежеспособность.

ОЦЕНКА НЕДВИЖИМОСТИ

Выбор недвижимости, которую вы планируете приобрести в ипотеку, также играет важную роль. Банк будет оценивать не только вашу кредитоспособность, но и ликвидность объекта недвижимости.

– Местоположение: Расположение недвижимости влияет на ее стоимость и ликвидность. Объекты, расположенные в престижных районах с развитой инфраструктурой, как правило, более привлекательны для банков.

– Состояние: Состояние недвижимости также влияет на ее оценку. Объекты, требующие ремонта, могут быть оценены ниже, что может повлиять на размер ипотеки, которую вам одобрят.

– Юридическая чистота: Убедитесь, что у продавца есть все необходимые документы на недвижимость, и что объект не находится под арестом или обременением.