Если положить деньги в банк на депозит

Стоит ли сейчас положить деньги в банк на депозит? Разбираем плюсы и минусы, чтобы твои сбережения работали на тебя! Узнай все нюансы и прими взвешенное решение.

Вот статья, оформленная в соответствии с вашими требованиями:

Решение о том, если положить деньги в банк на депозит, является одним из ключевых в финансовом планировании каждого человека. Это не просто способ сберечь накопления, но и возможность получить дополнительный доход. Однако, прежде чем принять окончательное решение о том, если положить деньги в банк на депозит, необходимо тщательно взвесить все «за» и «против», учитывая текущую экономическую ситуацию, процентные ставки и личные финансовые цели. Важно понимать, что депозит – это инвестиция, и как любая инвестиция, она сопряжена с определенными рисками и возможностями.

Преимущества банковских депозитов

- Надежность: Депозиты в банках, как правило, застрахованы государством, что гарантирует возврат вложенных средств в пределах установленной суммы.

- Прогнозируемость: Процентная ставка по депозиту фиксируется на определенный срок, что позволяет точно рассчитать будущий доход.

- Простота: Открытие депозита не требует специальных знаний и навыков, достаточно обратиться в банк с необходимыми документами.

Факторы, влияющие на доходность депозита

Процентная ставка

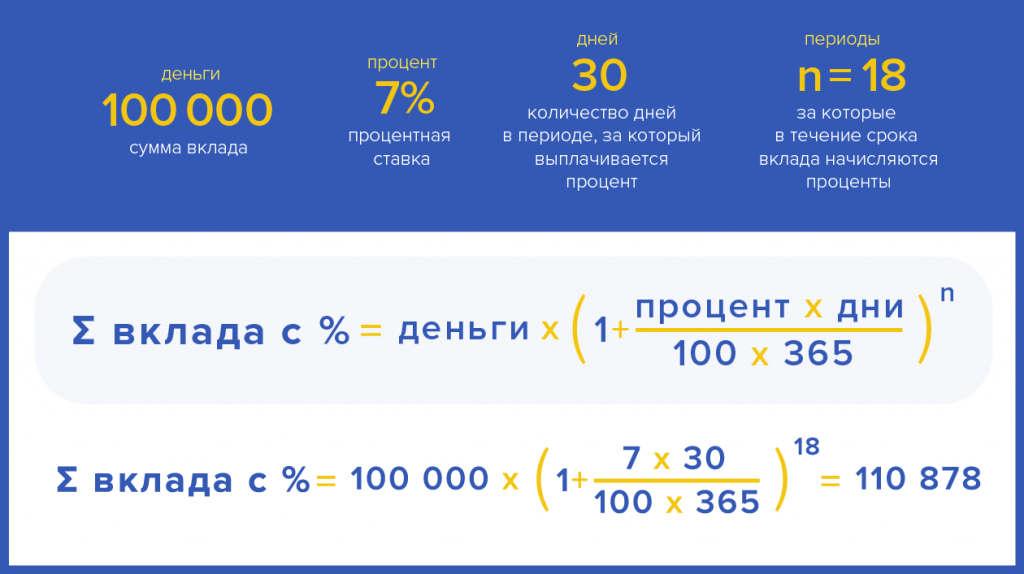

Размер процентной ставки является определяющим фактором доходности депозита. Чем выше ставка, тем больше прибыли вы получите. Однако, стоит учитывать, что высокие ставки часто предлагаются по депозитам с ограничениями на снятие средств или с более длительным сроком.

Срок депозита

Срок депозита также влияет на его доходность. Как правило, чем дольше срок, тем выше процентная ставка. Однако, при этом необходимо учитывать возможность изменения процентных ставок в будущем и необходимость доступа к средствам в случае непредвиденных обстоятельств.

Инфляция

Инфляция – это обесценивание денег. Необходимо учитывать уровень инфляции при оценке доходности депозита. Если процентная ставка по депозиту ниже уровня инфляции, то в реальном выражении ваши сбережения будут уменьшаться.

Сравнение банковских депозитов с другими инвестициями

| Инвестиция | Риск | Доходность | Ликвидность |

|---|---|---|---|

| Банковский депозит | Низкий | Низкая-Средняя | Средняя |

| Акции | Высокий | Высокая | Высокая |

| Облигации | Средний | Средняя | Средняя |

| Недвижимость | Средний-Высокий | Средняя-Высокая | Низкая |

В середине статьи важно подчеркнуть, что выбор между различными инвестиционными инструментами, включая банковские депозиты, зависит от индивидуальных финансовых целей и терпимости к риску. Необходимо тщательно изучить все варианты и выбрать наиболее подходящий для себя.

Рассмотрев основные аспекты, связанные с банковскими депозитами, важно понять, что они не являются универсальным решением для всех. Для одних это оптимальный способ сохранить и приумножить накопления, для других ー лишь один из инструментов в диверсифицированном инвестиционном портфеле.

КАК ВЫБРАТЬ ПОДХОДЯЩИЙ ДЕПОЗИТ?

– Определите свои финансовые цели: Чего вы хотите достичь с помощью депозита? Сохранить сбережения, накопить на крупную покупку или получить регулярный доход?

– Сравните предложения различных банков: Обратите внимание не только на процентную ставку, но и на условия досрочного снятия, капитализацию процентов и наличие дополнительных комиссий.

– Учитывайте срок депозита: Выбирайте срок, который соответствует вашим финансовым планам и потребностям. Не стоит замораживать деньги на длительный срок, если вам может понадобиться доступ к ним в ближайшем будущем.

– Оцените надежность банка: Убедитесь, что банк входит в систему страхования вкладов и имеет хорошую репутацию.

Принимая решение о том, стоит ли класть деньги в банк на депозит, важно помнить, что это лишь один из инструментов финансового планирования. Рассмотрите другие варианты инвестиций, такие как акции, облигации, недвижимость или драгоценные металлы. Диверсификация инвестиционного портфеля позволит вам снизить риски и увеличить потенциальную доходность.

Выбор депозита, отвечающего вашим потребностям, требует внимательного анализа различных факторов. Помимо процентной ставки, следует учитывать условия досрочного снятия средств. Некоторые банки предлагают более высокие ставки, но при этом предусматривают значительные штрафы за досрочное расторжение договора. Другие, напротив, позволяют частично или полностью снимать средства без потери процентов, но при этом предлагают более низкую ставку. Внимательно изучите условия договора, чтобы избежать неприятных сюрпризов в будущем.

Не менее важным фактором является капитализация процентов. Если проценты капитализируются, то они прибавляются к основной сумме депозита, и в следующем периоде проценты начисляются уже на большую сумму. Это позволяет увеличить доходность депозита в долгосрочной перспективе. Узнайте, как часто происходит капитализация процентов в выбранном вами банке.

При выборе депозита также стоит обратить внимание на наличие дополнительных комиссий. Некоторые банки взимают комиссию за открытие и обслуживание депозита, что может снизить его общую доходность. Узнайте обо всех комиссиях, прежде чем открывать депозит.

Помимо традиционных депозитов, банки предлагают различные специализированные депозитные продукты, такие как депозиты с возможностью пополнения, депозиты с возможностью частичного снятия и депозиты, привязанные к курсу валюты. Изучите эти продукты, чтобы найти наиболее подходящий для вас вариант.

И наконец, прежде чем принять окончательное решение о том, если положить деньги в банк на депозит, проконсультируйтесь с финансовым консультантом. Он поможет вам оценить ваши финансовые цели и выбрать наиболее подходящий инвестиционный инструмент, учитывая вашу терпимость к риску и текущую экономическую ситуацию. Важно помнить, что не существует универсального решения, и выбор депозита должен быть основан на индивидуальных потребностях и обстоятельствах.