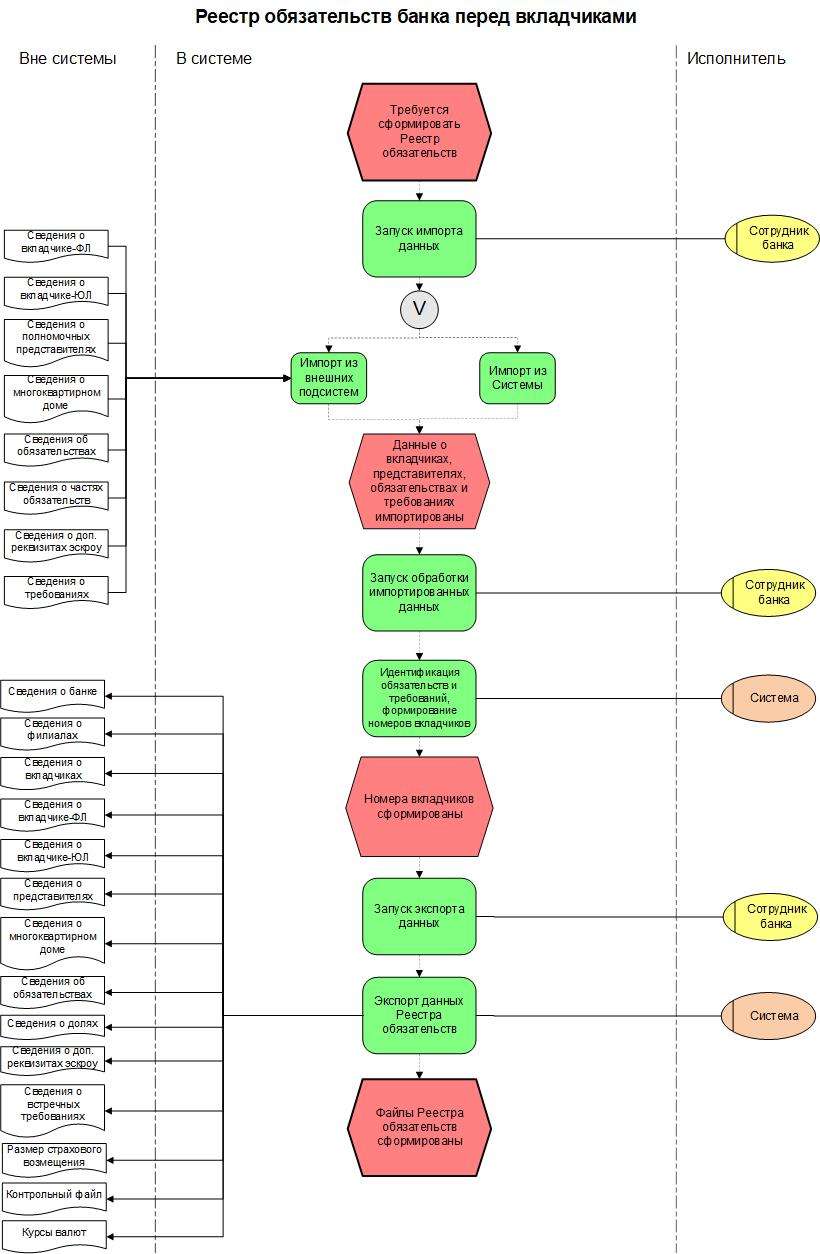

Реестр обязательств банка перед вкладчиком

Узнай, как реестр вкладов защищает твои деньги в банке! Прозрачность, доступность и полный контроль над своими сбережениями. Твой вклад – наша забота!

Современный банковский сектор, стремясь к максимальной прозрачности и укреплению доверия клиентов, внедряет инновационные подходы к учету и управлению своими обязательствами. Одним из ключевых элементов этой трансформации является создание и поддержание актуального реестра обязательств банка перед вкладчиком. Этот инструмент позволяет не только систематизировать информацию о вкладах, но и обеспечивает оперативный доступ к данным для вкладчиков и контролирующих органов. Аккуратное ведение реестра обязательств банка перед вкладчиком становится залогом стабильности финансовой системы и защиты интересов каждого вкладчика.

Преимущества ведения реестра обязательств

Внедрение и эффективное ведение реестра обязательств банка перед вкладчиком открывает целый ряд преимуществ, как для самого банка, так и для его клиентов:

- Повышение прозрачности: Вкладчики получают возможность в любой момент проверить информацию о своих вкладах.

- Улучшение управления рисками: Банк имеет четкое представление о своих обязательствах, что позволяет более эффективно управлять финансовыми рисками;

- Соответствие требованиям регуляторов: Ведение реестра являеться обязательным требованием многих контролирующих органов.

- Укрепление доверия клиентов: Прозрачность и надежность информации способствуют укреплению доверия клиентов к банку.

Структура реестра обязательств

Содержание реестра обязательств может варьироваться в зависимости от специфики банка и требований регуляторов, однако, как правило, он включает следующие элементы:

Основные данные о вкладчике:

- ФИО вкладчика

- Паспортные данные

- Контактная информация

Информация о вкладе:

- Номер договора вклада

- Дата открытия вклада

- Сумма вклада

- Процентная ставка

- Срок вклада

- Условия досрочного расторжения

Информация о выплатах:

- Дата выплаты процентов

- Сумма выплаченных процентов

- Дата возврата вклада

Реестр обязательств банка перед вкладчиком – это не просто формальность, а важный инструмент, обеспечивающий финансовую стабильность и защиту прав вкладчиков. Понимание его принципов и преимуществ необходимо для всех участников банковской системы.

Сравнительная таблица систем ведения реестра

| Система | Преимущества | Недостатки |

|---|---|---|

| Собственная разработка | Полный контроль, адаптация под нужды банка | Высокие затраты на разработку и поддержку |

| Готовое решение от вендора | Быстрое внедрение, наличие экспертизы | Ограниченная гибкость, зависимость от вендора |

| Облачное решение | Масштабируемость, снижение затрат на инфраструктуру | Вопросы безопасности данных, зависимость от интернет-соединения |

Но как обеспечить актуальность и достоверность данных в этом реестре? Какие меры безопасности необходимо предпринять для защиты конфиденциальной информации вкладчиков? И какие технологические решения наиболее эффективно поддерживают ведение такого реестра в масштабах крупного банка? Какие существуют нормативные требования к ведению реестра, и как часто необходимо проводить аудит его соответствия? Неужели внедрение блокчейн-технологий может повысить прозрачность и безопасность реестра, сделав его практически неподдельным?

Но как интегрировать этот реестр с другими банковскими системами, чтобы обеспечить бесперебойный поток данных и избежать ошибок? Какие протоколы обмена данными наиболее эффективны и безопасны?

Возможно ли автоматизировать процесс обновления реестра, чтобы минимизировать ручной труд и снизить вероятность человеческой ошибки? Какие инструменты автоматизации наиболее подходят для этой задачи?

Как обучить персонал банка работе с реестром, чтобы обеспечить его правильное ведение и использование? Какие программы обучения наиболее эффективны?

И, наконец, как донести до вкладчиков информацию о существовании реестра и его преимуществах, чтобы повысить их доверие к банку? Какие каналы коммуникации наиболее эффективны?

Этот реестр обязательств банка перед вкладчиком, безусловно, является важным шагом к финансовой прозрачности. И все же, как показывает практика, без постоянного совершенствования процессов и технологий, даже самые передовые инструменты могут оказаться неэффективными. Какие еще инновации помогут усовершенствовать систему учета обязательств и обеспечить максимальную защиту интересов вкладчиков?