Лизинговая деятельность коммерческих банков

Узнайте, как лизинг открывает двери к необходимым активам без больших затрат! Гибкие условия, выгода и рост — все это лизинг. Подробности на сайте!

Лизинговая деятельность‚ являясь важным сегментом финансового рынка‚ занимает особое место в операциях коммерческих банков. Она представляет собой сложный механизм‚ позволяющий предприятиям и частным лицам использовать необходимое имущество‚ не прибегая к его немедленной покупке. Этот инструмент играет ключевую роль в стимулировании экономического роста‚ предоставляя доступ к капитальным благам и способствуя развитию различных отраслей. На странице https://www.example.com‚ вы найдете дополнительную информацию о различных финансовых инструментах‚ включая лизинг. Лизинг в коммерческих банках‚ таким образом‚ становится не просто финансовой услугой‚ а стратегическим инструментом‚ влияющим на экономическую активность и инвестиционный климат.

Основы лизинговой деятельности

Понятие и виды лизинга

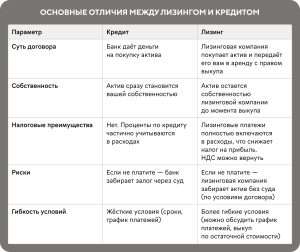

Лизинг представляет собой финансовую аренду‚ при которой одна сторона (лизингодатель) приобретает имущество и передает его во временное пользование другой стороне (лизингополучателю) за определенную плату. По окончании срока договора лизингополучатель может выкупить имущество по остаточной стоимости‚ продлить договор или вернуть имущество лизингодателю. Существует несколько видов лизинга‚ каждый из которых имеет свои особенности и предназначен для решения различных задач.

- Финансовый лизинг (капитальный лизинг) – предполагает долгосрочную аренду имущества‚ в течение которой лизингополучатель выплачивает лизинговые платежи‚ покрывающие полную стоимость имущества и прибыль лизингодателя. По окончании срока договора имущество‚ как правило‚ переходит в собственность лизингополучателя.

- Оперативный лизинг (аренда) – это краткосрочная аренда‚ при которой лизингополучатель не обязан выкупать имущество. В этом случае лизинговые платежи не покрывают полную стоимость имущества‚ и лизингодатель принимает на себя риск его остаточной стоимости.

- Возвратный лизинг – это схема‚ при которой компания продает свое имущество лизинговой компании‚ а затем берет его в лизинг. Таким образом‚ компания получает необходимые средства и одновременно продолжает использовать имущество.

Участники лизинговой сделки

В лизинговой сделке участвуют три основные стороны⁚ лизингодатель‚ лизингополучатель и поставщик имущества. Лизингодателем обычно выступает коммерческий банк или лизинговая компания. Лизингополучателем может быть любое юридическое или физическое лицо‚ нуждающееся в использовании имущества. Поставщик – это компания‚ производящая или продающая имущество‚ которое является предметом лизинговой сделки.

Роль банков в лизинговых операциях

Коммерческие банки играют значительную роль в развитии лизингового рынка. Они могут выступать в качестве лизингодателей‚ предоставляя финансовые ресурсы для приобретения имущества и финансируя лизинговые сделки; Банки также могут предоставлять кредиты лизинговым компаниям‚ позволяя им расширять свою деятельность. Кроме того‚ банки могут оказывать консультационные услуги по лизингу‚ помогая клиентам выбирать оптимальные схемы финансирования.

Банки‚ обладая значительным капиталом и развитой инфраструктурой‚ имеют возможность предоставлять лизинговые услуги как крупным корпорациям‚ так и малому и среднему бизнесу. Это способствует повышению доступности лизинга для широкого круга потенциальных клиентов‚ что в свою очередь положительно сказывается на экономическом развитии.

Преимущества лизинга для клиентов банков

Лизинг предоставляет клиентам банков ряд преимуществ по сравнению с традиционным кредитованием. Одним из ключевых преимуществ является возможность использования необходимого имущества без необходимости его немедленной покупки. Это особенно важно для предприятий‚ у которых нет достаточных средств для крупных капитальных вложений. Лизинг также может быть более выгодным с точки зрения налогообложения‚ поскольку лизинговые платежи могут быть отнесены на затраты‚ снижая налогооблагаемую базу. Кроме того‚ лизинг позволяет клиентам обновлять оборудование и технику более регулярно‚ не тратя значительные средства на покупку нового имущества.

- Сохранение оборотных средств. Лизинг позволяет использовать активы‚ не отвлекая значительные средства из оборота.

- Налоговые преимущества. Лизинговые платежи обычно относятся на затраты‚ что снижает налогооблагаемую базу.

- Гибкость условий. Банки предлагают различные лизинговые программы‚ адаптированные под нужды разных клиентов.

- Возможность обновления оборудования. Лизинг позволяет регулярно обновлять оборудование‚ не прибегая к его постоянной покупке.

Основные виды лизинговых продуктов‚ предлагаемых банками

Коммерческие банки предлагают широкий спектр лизинговых продуктов‚ направленных на удовлетворение различных потребностей клиентов. Наиболее распространенными являются лизинг автотранспорта‚ лизинг оборудования и лизинг недвижимости. Лизинг автотранспорта популярен как среди физических лиц‚ так и среди компаний‚ поскольку позволяет использовать автомобили без необходимости их покупки. Лизинг оборудования является востребованным среди предприятий различных отраслей‚ позволяя им приобретать необходимое производственное оборудование и технику. Лизинг недвижимости‚ в свою очередь‚ используется для финансирования строительства и приобретения объектов недвижимости.

Также банки предлагают специализированные лизинговые продукты‚ такие как лизинг сельскохозяйственной техники‚ лизинг медицинского оборудования и лизинг информационных технологий. Эти продукты учитывают специфические потребности отдельных отраслей и позволяют предприятиям эффективно развивать свою деятельность.

Правовое регулирование лизинговой деятельности

Законодательные основы

Лизинговая деятельность в большинстве стран регулируется специальным законодательством. В России‚ например‚ основные положения лизинга закреплены в Гражданском кодексе Российской Федерации и Федеральном законе «О финансовой аренде (лизинге)». Эти законодательные акты устанавливают основные права и обязанности сторон‚ порядок заключения и исполнения лизинговых договоров‚ а также регулируют вопросы‚ связанные с налогообложением и бухгалтерским учетом лизинговых операций. Правильное понимание законодательной базы является ключевым фактором для успешного ведения лизинговой деятельности.

Правовое регулирование направлено на обеспечение прозрачности и защиты прав всех участников лизинговых сделок. Оно позволяет создать стабильную и предсказуемую среду для развития лизингового рынка и привлекает инвестиции в этот сектор экономики. Также законодательство устанавливает требования к лизингодателям‚ лизингополучателям и предмету лизинга‚ что способствует снижению рисков и повышению доверия к лизинговым операциям.

Налогообложение лизинговых операций

Налогообложение лизинговых операций имеет свои особенности‚ которые необходимо учитывать при планировании и проведении лизинговых сделок. Лизинговые платежи‚ как правило‚ относятся на затраты лизингополучателя‚ что снижает его налогооблагаемую базу. Амортизация имущества‚ являющегося предметом лизинга‚ может начисляться как лизингодателем‚ так и лизингополучателем в зависимости от условий договора. Налогообложение прибыли лизингодателя также имеет свои особенности и зависит от применяемой им системы налогообложения. На странице https://www.example.com/leasing/taxation‚ вы найдете подробную информацию о налоговых аспектах лизинговой деятельности.

Оптимизация налогообложения является важным фактором при выборе лизинговой схемы финансирования. Правильное применение налоговых норм и льгот позволяет снизить финансовую нагрузку на предприятия и повысить экономическую эффективность лизинговых операций. Консультации со специалистами в области налогового права могут помочь компаниям избежать ошибок и воспользоваться всеми доступными налоговыми преимуществами.

Риски и управление рисками в лизинговой деятельности

Виды рисков

Лизинговая деятельность сопряжена с определенными рисками‚ которые могут повлиять на финансовую устойчивость как лизингодателя‚ так и лизингополучателя. Одним из основных рисков является кредитный риск‚ связанный с неплатежеспособностью лизингополучателя. Также существует риск изменения стоимости имущества‚ являющегося предметом лизинга‚ что может негативно сказаться на финансовом результате лизинговой сделки. Другие риски включают операционные риски‚ связанные с неправильным управлением лизинговым портфелем‚ а также правовые риски‚ связанные с нарушением условий договора.

Банки‚ как активные участники лизингового рынка‚ должны тщательно анализировать все виды рисков и разрабатывать эффективные стратегии их управления. Это позволяет минимизировать потери и обеспечивать стабильность и прибыльность лизинговых операций. Управление рисками включает в себя оценку кредитоспособности клиентов‚ мониторинг состояния имущества‚ разработку резервов на возможные потери и соблюдение законодательных требований.

Методы управления рисками

Управление рисками в лизинговой деятельности включает в себя несколько этапов‚ начиная с оценки кредитоспособности клиента и заканчивая мониторингом лизингового договора. На этапе оценки кредитоспособности банки анализируют финансовое состояние лизингополучателя‚ его кредитную историю и способность выполнять финансовые обязательства. Мониторинг лизингового договора включает в себя контроль за своевременностью лизинговых платежей и состоянием имущества. Для снижения рисков банки могут применять различные инструменты‚ такие как страхование имущества‚ гарантии и резервирование средств на возможные потери. Также важную роль играет диверсификация лизингового портфеля‚ позволяющая снизить зависимость от отдельных клиентов и отраслей.

Эффективное управление рисками является ключевым фактором успешной лизинговой деятельности. Банки‚ использующие современные методы анализа и контроля рисков‚ могут не только минимизировать потери‚ но и повысить свою конкурентоспособность на рынке финансовых услуг. Также важно постоянное совершенствование системы управления рисками и адаптация к меняющимся условиям рынка.

Перспективы развития лизинговой деятельности

Тенденции и прогнозы

Лизинговая деятельность в коммерческих банках имеет значительный потенциал для дальнейшего развития. Ожидается‚ что в ближайшие годы лизинговый рынок будет расти за счет увеличения спроса на финансирование капитальных вложений со стороны предприятий и частных лиц. Также развитие новых технологий и цифровизация процессов будут способствовать повышению эффективности лизинговых операций и снижению затрат. Другим важным фактором развития лизинга является государственная поддержка и стимулирование этого вида финансирования.

В будущем можно ожидать появления новых лизинговых продуктов‚ адаптированных к потребностям различных отраслей и клиентов. Также развитие рынка лизинга будет способствовать повышению конкуренции среди банков и лизинговых компаний‚ что приведет к улучшению условий для клиентов. На странице https://www.example.com/leasing/future‚ можно ознакомиться с прогнозами развития лизингового рынка.

Инновации в лизинге

Инновации играют все более важную роль в развитии лизинговой деятельности. Банки активно внедряют цифровые технологии‚ такие как онлайн-платформы для оформления лизинговых сделок‚ электронный документооборот и автоматизированные системы управления лизинговым портфелем. Это позволяет снизить затраты‚ ускорить процессы и повысить удобство для клиентов. Также развитие искусственного интеллекта и больших данных открывает новые возможности для анализа рисков и персонализации лизинговых предложений.

Инновации в лизинге способствуют повышению его доступности и привлекательности для широкого круга клиентов. Банки‚ активно внедряющие новые технологии‚ имеют конкурентное преимущество и могут предложить более выгодные и удобные условия лизинга. Также инновации позволяют более эффективно управлять рисками и повышать прибыльность лизинговых операций.

Описание⁚ Статья рассматривает особенности лизинговой деятельности в коммерческих банках‚ её правовое регулирование‚ риски и перспективы развития лизинговой деятельности.