Депозит в банке Российский Капитал

Хочешь, чтобы твои сбережения работали на тебя? Депозит в банке Российский Капитал – это выгодно, надежно и удобно! Узнай, как приумножить свой капитал!

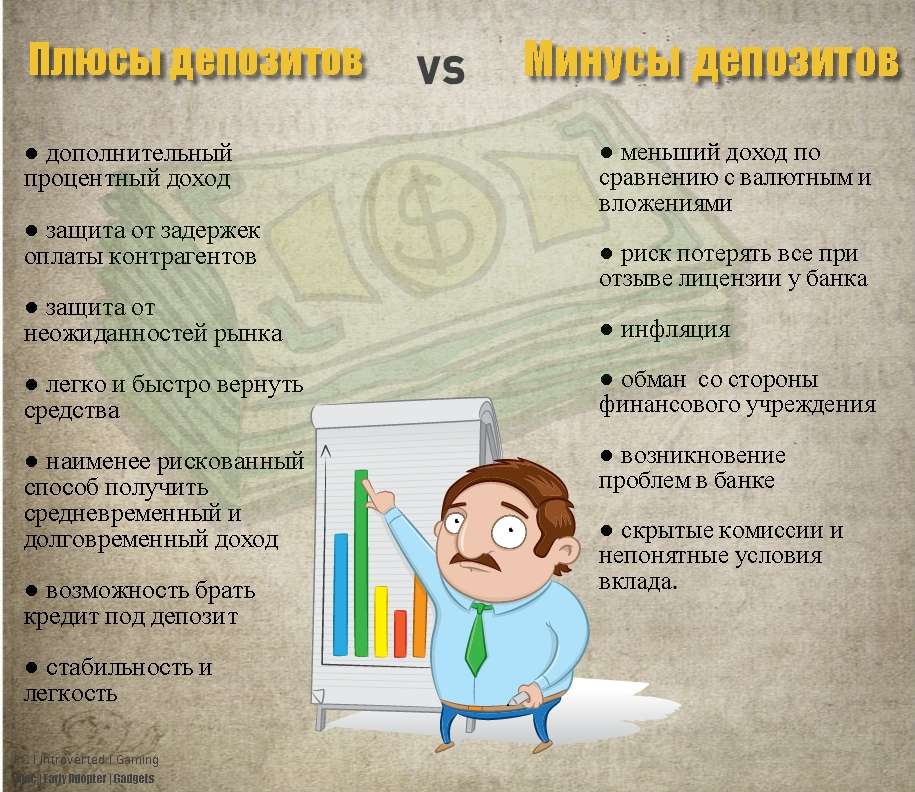

В современном мире управление личными финансами становится все более важным, и одним из ключевых инструментов в этом процессе является депозит в банке Российский Капитал. Этот инструмент позволяет не только сохранить сбережения, но и приумножить их, обеспечивая финансовую стабильность и возможность реализации долгосрочных целей. Депозит в банке Российский Капитал предоставляет гибкие условия, адаптированные к потребностям различных категорий клиентов, и является надежным способом защиты от инфляции. Выбор подходящего депозитного продукта требует внимательного анализа и учета индивидуальных финансовых целей и рисков.

Преимущества Депозитов в Банке Российский Капитал

Банк Российский Капитал предлагает широкий спектр депозитных продуктов, каждый из которых обладает своими уникальными преимуществами. Рассмотрим основные из них:

- Высокая доходность: Конкурентные процентные ставки позволяют эффективно приумножать сбережения.

- Гибкие условия: Возможность выбора срока депозита, валюты и опций пополнения и частичного снятия.

- Надежность и безопасность: Банк является участником системы страхования вкладов, что гарантирует возврат средств в случае непредвиденных обстоятельств.

- Простота оформления: Удобные онлайн-сервисы и разветвленная сеть отделений упрощают процесс открытия и управления депозитом.

Виды Депозитов в Банке Российский Капитал

Для удовлетворения потребностей различных категорий клиентов, Банк Российский Капитал предлагает несколько основных видов депозитов:

Классический депозит

Этот тип депозита характеризуется фиксированной процентной ставкой и сроком. Он идеально подходит для тех, кто стремится к стабильности и предсказуемости.

Пополняемый депозит

Позволяет вносить дополнительные средства на счет в течение срока действия депозита, увеличивая общую сумму и, соответственно, доходность.

Депозит с капитализацией процентов

Начисленные проценты добавляются к основной сумме депозита, что позволяет получать доход на доход. Этот вариант подходит для тех, кто планирует долгосрочное инвестирование.

Сравнительная таблица депозитных продуктов

| Тип депозита | Процентная ставка | Возможность пополнения | Возможность частичного снятия |

|---|---|---|---|

| Классический | 5% ⎯ 7% | Нет | Нет |

| Пополняемый | 4% ─ 6% | Да | Нет |

| С капитализацией | 6% ─ 8% | Нет | Нет |

При выборе депозитного продукта важно учитывать не только процентную ставку, но и другие факторы, такие как условия пополнения и снятия средств, а также срок депозита. Тщательный анализ позволит выбрать наиболее подходящий вариант, соответствующий вашим финансовым целям и потребностям. Многие выбирают, например, депозит с капитализацией, чтобы постепенно увеличивать свой капитал.

КАК ВЫБРАТЬ ПОДХОДЯЩИЙ ДЕПОЗИТ?

Выбор оптимального депозитного продукта – задача, требующая взвешенного подхода. Не стоит гнаться исключительно за самой высокой процентной ставкой. Помните, что более высокие ставки часто связаны с определенными ограничениями, например, отсутствием возможности пополнения или досрочного снятия средств без потери процентов. Прежде чем принять решение, задайте себе несколько ключевых вопросов:

– Какова моя цель? Накопление на конкретную покупку, формирование «подушки безопасности» или долгосрочное инвестирование?

– Какой срок я готов(а) заморозить свои средства? Чем дольше срок депозита, тем выше, как правило, процентная ставка, но и тем меньше гибкости.

– Насколько важна для меня возможность пополнения и частичного снятия средств? Если вы планируете регулярно пополнять депозит, выбирайте соответствующий продукт. Если есть вероятность, что вам понадобятся деньги досрочно, обратите внимание на условия досрочного расторжения.

– Учитываю ли я налогообложение? Помните, что доход от депозитов облагается налогом. Включите этот фактор в свои расчеты.

Изучите условия нескольких депозитных программ от Банка Российский Капитал и сравните их. Не стесняйтесь обращаться за консультацией к специалистам банка. Они помогут вам подобрать оптимальный вариант, исходя из ваших индивидуальных потребностей и финансовых целей. И помните, диверсификация – ключ к снижению рисков. Рассмотрите возможность распределения своих средств между несколькими депозитными счетами с разными условиями.