Процентная ставка на депозит в Народном банке

Ищете самый выгодный депозит? Узнайте все о процентной ставке в Народном банке и увеличьте свои сбережения! Секреты прибыльных вкладов здесь!

Современный мир финансов предлагает множество возможностей для сохранения и приумножения капитала‚ и одним из самых надежных и проверенных временем инструментов является банковский депозит. В частности‚ процентная ставка на депозит в Народном банке привлекает внимание вкладчиков‚ стремящихся к стабильному доходу. Выбор оптимального депозитного продукта требует тщательного анализа рыночных тенденций и предложений различных финансовых институтов‚ включая изучение процентной ставки на депозит в Народном банке. Разумное управление сбережениями – это залог финансовой безопасности и уверенности в завтрашнем дне.

Факторы‚ влияющие на процентные ставки

На размер процентной ставки по депозитам влияют различные факторы‚ как внутренние‚ так и внешние. Среди основных можно выделить:

- Ключевая ставка Центрального банка: Регулирует стоимость денег в экономике.

- Инфляция: Высокая инфляция обычно влечет за собой повышение ставок.

- Конкуренция между банками: Борьба за клиентов заставляет банки предлагать более выгодные условия.

- Срок депозита: Чем дольше срок‚ тем выше может быть процентная ставка.

Виды депозитов в Народном банке

Народный банк предлагает широкий спектр депозитных продуктов‚ ориентированных на различные категории клиентов и их финансовые цели. Рассмотрим основные виды:

Срочные депозиты

Эти депозиты открываются на определенный срок с фиксированной процентной ставкой. Они отличаются стабильностью и предсказуемостью дохода.

Накопительные депозиты

Предназначены для постепенного накопления средств. Позволяют регулярно пополнять счет и получать проценты на внесенные суммы.

Депозиты до востребования

Позволяют снимать средства в любой момент без потери процентов. Обычно имеют более низкую процентную ставку‚ чем срочные депозиты.

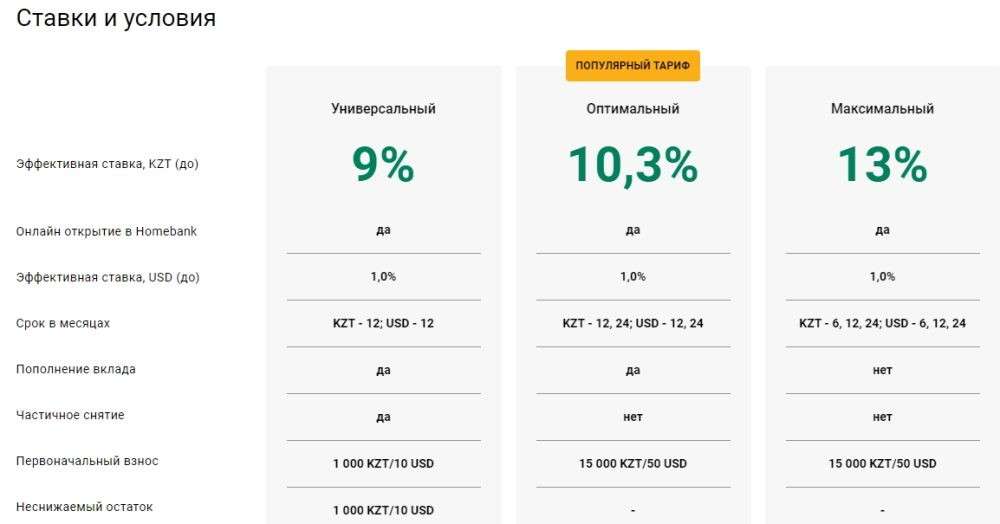

Сравнение депозитных продуктов (пример)

Для наглядности приведем пример сравнения двух гипотетических депозитных продуктов Народного банка:

| Характеристика | Депозит «Стабильный доход» | Депозит «Гибкий рост» |

|---|---|---|

| Тип депозита | Срочный | Накопительный |

| Срок | 1 год | Бессрочный |

| Процентная ставка | 8% годовых | 6% годовых |

| Возможность пополнения | Нет | Да |

| Минимальная сумма | 100 000 рублей | 10 000 рублей |

При выборе подходящего депозитного продукта крайне важно учитывать свои финансовые цели и возможности. Если вам важна стабильность и гарантированный доход‚ то срочный депозит с фиксированной процентной ставкой на депозит в Народном банке может стать оптимальным решением. В случае‚ если вы планируете регулярно пополнять свой счет и нуждаетесь в большей гибкости‚ накопительный депозит будет более предпочтительным.

КАК ВЫБРАТЬ НАИБОЛЕЕ ВЫГОДНЫЙ ДЕПОЗИТ?

Прежде чем принять окончательное решение‚ рекомендуется провести тщательный анализ доступных предложений и обратить внимание на следующие аспекты:

– Эффективная процентная ставка: Учитывайте капитализацию процентов и другие комиссии.

– Условия досрочного расторжения: Узнайте‚ какие штрафы предусмотрены в случае досрочного снятия средств.

– Надежность банка: Проверьте рейтинги надежности банка и его историю.

– Отзывы клиентов: Изучите отзывы других вкладчиков о работе банка и его депозитных продуктах.

Не стесняйтесь обращаться за консультацией к специалистам Народного банка. Они помогут вам подобрать оптимальный депозитный продукт‚ учитывая ваши индивидуальные потребности и финансовые цели. Помните‚ что инвестирование в депозиты – это ответственный шаг‚ требующий внимательного подхода и осознанного выбора.

Выбирая процентную ставку на депозит в Народном банке‚ помните о долгосрочной перспективе. Рассмотрите различные сценарии развития экономической ситуации и потенциальное влияние инфляции на ваши сбережения. В конечном итоге‚ ваша цель – не только сохранить‚ но и приумножить свой капитал‚ обеспечив себе финансовую стабильность и уверенность в будущем. Тщательный анализ и взвешенное решение помогут вам добиться желаемых результатов и реализовать свои финансовые планы. Поэтому‚ принимая решение о вкладе‚ учитывайте все факторы.

Разобравшись с основными аспектами выбора депозита‚ перейдем к более практическим советам. Важно понимать‚ что не существует универсального решения‚ подходящего абсолютно всем. Каждый инвестор уникален‚ и его финансовая стратегия должна соответствовать его индивидуальным обстоятельствам.

ПЕРСОНАЛИЗИРОВАННЫЙ ПОДХОД К ВЫБОРУ ДЕПОЗИТА

Прежде всего‚ определите свои финансовые цели. Чего вы хотите достичь‚ используя депозит? Накопить на конкретную покупку‚ создать «подушку безопасности» или обеспечить себе дополнительный доход в будущем?

– Краткосрочные цели: Если вам нужны деньги в ближайшем будущем (например‚ на отпуск или ремонт)‚ выбирайте депозиты с возможностью досрочного снятия средств без значительных потерь.

– Среднесрочные цели: Для накопления на более крупные покупки (автомобиль‚ первоначальный взнос по ипотеке) подойдут срочные депозиты с более высокой процентной ставкой.

– Долгосрочные цели: Если вы планируете откладывать деньги на пенсию или образование детей‚ рассмотрите варианты долгосрочных депозитов с капитализацией процентов.

УЧЕТ РИСКОВ И ИНФЛЯЦИИ

Не забывайте о риске инфляции. Процентная ставка по депозиту должна не только покрывать инфляцию‚ но и обеспечивать реальный прирост капитала. Следите за новостями экономики и прогнозами экспертов‚ чтобы оценить потенциальное влияние инфляции на ваши сбережения.

ИСПОЛЬЗОВАНИЕ ОНЛАЙН-КАЛЬКУЛЯТОРОВ

Воспользуйтесь онлайн-калькуляторами депозитов‚ чтобы сравнить доходность различных вариантов. Большинство банков‚ включая Народный банк‚ предоставляют такие инструменты на своих сайтах. Они помогут вам оценить потенциальный доход от депозита с учетом различных параметров‚ таких как сумма вклада‚ срок и процентная ставка.

ПРАКТИЧЕСКИЕ СОВЕТЫ ПО УПРАВЛЕНИЮ ДЕПОЗИТАМИ

Управление депозитами – это не только выбор подходящего продукта‚ но и регулярный мониторинг ситуации и корректировка стратегии при необходимости. Рассмотрите следующие рекомендации:

– Регулярно проверяйте процентные ставки: Следите за изменениями процентных ставок по депозитам в Народном банке и других финансовых учреждениях. Возможно‚ появятся более выгодные предложения.

– Диверсифицируйте свои вложения: Не кладите все яйца в одну корзину. Рассмотрите возможность распределения своих сбережений между различными типами депозитов или другими инвестиционными инструментами.

– Пересматривайте свою стратегию: Регулярно оценивайте свои финансовые цели и адаптируйте свою депозитную стратегию в соответствии с изменениями в вашей жизни и экономической ситуации.

Помните‚ что ключевым элементом успешного управления сбережениями является дисциплина и осознанное принятие решений. Не поддавайтесь импульсивным решениям и тщательно анализируйте все доступные варианты. Профессиональная консультация финансового эксперта может помочь вам разработать оптимальную стратегию и избежать распространенных ошибок.

В конечном счете‚ выбор процентной ставки на депозит в Народном банке – это инвестиция в ваше будущее. Надеемся‚ что эта статья помогла вам разобраться в основных аспектах выбора депозитного продукта и предоставила полезные советы по управлению сбережениями. Помните о необходимости диверсификации и регулярного мониторинга рынка. Удачи вам в ваших финансовых начинаниях! Инвестируйте с умом и уверенностью в завтрашнем дне! Правильно выбранная стратегия ― залог финансовой стабильности.