Договор между банком и лизинговой компанией

Узнайте, как банк и лизинговая компания работают вместе! Все нюансы договора, о которых вы не знали, ждут вас. Загляните на страницу!

В современном мире финансовые инструменты становятся все более сложными и многогранными, и одним из ярких примеров такого взаимодействия является договор между банком и лизинговой компанией. Этот документ определяет условия сотрудничества между двумя важными участниками финансового рынка, обеспечивая возможность финансирования приобретения имущества в лизинг. На странице https://www.example.com/terms-of-use можно найти больше информации о юридических аспектах подобных соглашений. Он регулирует не только права и обязанности сторон, но и устанавливает порядок взаимодействия, который способствует развитию лизинговых операций и, как следствие, стимулирует экономический рост. Рассмотрим подробнее, какие ключевые аспекты включает в себя подобный договор, и какие особенности необходимо учитывать при его заключении.

Основные понятия и определения

Для начала, необходимо четко определить, что представляет собой лизинг и какова роль каждого участника в данном процессе. Лизинг – это форма аренды имущества с правом последующего выкупа; Лизинговая компания приобретает необходимое имущество и передает его в пользование лизингополучателю за определенную плату. В свою очередь, банк выступает в качестве финансового партнера, предоставляя лизинговой компании необходимые средства для осуществления сделок. Договор между банком и лизинговой компанией является основой их сотрудничества, определяя условия финансирования, гарантии и ответственность сторон.

Виды лизинга

Существует несколько видов лизинга, и каждый из них может иметь свои особенности в контексте договора с банком⁚

- Финансовый лизинг⁚ Предполагает полную амортизацию имущества в течение срока лизинга.

- Оперативный лизинг⁚ Подразумевает краткосрочную аренду имущества без обязательного выкупа.

- Возвратный лизинг⁚ Когда компания продает свое имущество лизинговой компании и сразу же берет его в лизинг.

Роль банка в лизинговых операциях

Банк играет ключевую роль в финансировании лизинговых сделок. Он может предоставлять лизинговой компании следующие виды финансирования⁚

- Кредитные линии⁚ Позволяют лизинговой компании получать средства по мере необходимости.

- Банковские гарантии⁚ Обеспечивают выполнение обязательств лизинговой компании перед третьими лицами.

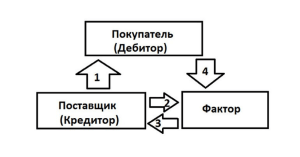

- Факторинг⁚ Банк выкупает дебиторскую задолженность лизинговой компании, предоставляя ей средства немедленно.

Структура договора между банком и лизинговой компанией

Договор между банком и лизинговой компанией, как правило, состоит из нескольких основных разделов, каждый из которых выполняет свою функцию⁚

Предмет договора

В этом разделе четко определяется предмет договора, то есть вид финансирования, которое банк предоставляет лизинговой компании. Здесь указывается сумма кредитной линии, условия предоставления кредита, процентная ставка и другие параметры финансирования. Важно, чтобы этот раздел был максимально ясным и не допускал двоякого толкования.

Этот раздел описывает права и обязанности банка и лизинговой компании. Банк имеет право контролировать целевое использование предоставленных средств, а лизинговая компания обязана предоставлять отчетность о своей деятельности. Также в этом разделе могут быть прописаны условия досрочного погашения кредита и штрафные санкции за неисполнение обязательств. Например, банк может иметь право на досрочное расторжение договора в случае нарушения лизинговой компанией условий использования кредитных средств.

Условия финансирования

В этом разделе детально прописываются условия финансирования, включая график платежей, процентную ставку, порядок начисления процентов, а также комиссии и другие сборы. Условия финансирования должны быть прозрачными и понятными для обеих сторон. Здесь также может быть указан порядок пересмотра процентной ставки в случае изменения рыночных условий.

Банк, как правило, требует обеспечения обязательств со стороны лизинговой компании. Обеспечением может выступать залог имущества, поручительство третьих лиц или банковские гарантии. Этот раздел определяет виды обеспечения, порядок их предоставления и условия их реализации в случае неисполнения обязательств лизинговой компанией. Наличие надежного обеспечения снижает риски банка и способствует более выгодным условиям финансирования.

Ответственность сторон

В данном разделе устанавливается ответственность каждой из сторон за неисполнение или ненадлежащее исполнение своих обязательств. Здесь могут быть предусмотрены штрафные санкции, неустойки и другие меры ответственности. Также может быть указан порядок разрешения споров, возникающих между банком и лизинговой компанией. В большинстве случаев споры разрешаются путем переговоров, а в случае их неэффективности – в судебном порядке.

Срок действия договора

Этот раздел устанавливает срок действия договора, а также порядок его продления или расторжения. Здесь могут быть прописаны условия досрочного расторжения договора, а также порядок уведомления сторон о намерении прекратить действие договора. Как правило, договор между банком и лизинговой компанией заключается на определенный срок, соответствующий сроку лизинговых контрактов.

Ключевые моменты, на которые следует обратить внимание

При заключении договора между банком и лизинговой компанией важно обратить внимание на следующие ключевые моменты⁚

Процентная ставка и комиссии

Процентная ставка является одним из ключевых факторов, влияющих на стоимость финансирования. Необходимо тщательно изучить условия начисления процентов, а также обратить внимание на наличие комиссий и других сборов, которые могут увеличить общую стоимость финансирования. Следует сравнивать предложения различных банков, чтобы выбрать наиболее выгодные условия.

Условия досрочного погашения

Условия досрочного погашения кредита могут существенно повлиять на финансовые результаты лизинговой компании. Необходимо изучить, предусмотрены ли штрафные санкции за досрочное погашение и на каких условиях можно досрочно погасить кредит. Гибкие условия досрочного погашения могут быть важным преимуществом при выборе банка.

Обеспечение обязательств

Необходимо тщательно оценить виды обеспечения, которые требуются банком. Чем больше обеспечение, тем меньше риски банка, но и больше обязательств для лизинговой компании. Важно, чтобы условия обеспечения были приемлемыми для лизинговой компании и не создавали чрезмерной финансовой нагрузки.

Права и обязанности сторон

Необходимо внимательно изучить права и обязанности каждой из сторон, чтобы избежать недоразумений и споров в будущем. Четкое понимание прав и обязанностей является залогом успешного сотрудничества между банком и лизинговой компанией.

Порядок разрешения споров

Необходимо обратить внимание на порядок разрешения споров, предусмотренный в договоре. Предпочтительным вариантом является внесудебное урегулирование споров, но в некоторых случаях может потребоваться обращение в суд. Важно, чтобы порядок разрешения споров был четко прописан и понятен для обеих сторон.

Юридические аспекты и риски

Договор между банком и лизинговой компанией является юридическим документом, и его заключение требует тщательного анализа юридических аспектов. Важно учитывать следующие моменты⁚

Соответствие законодательству

Договор должен соответствовать действующему законодательству, включая законы о банках и банковской деятельности, а также законы о лизинге. Нарушение законодательства может привести к недействительности договора и негативным последствиям для обеих сторон. Необходимо убедиться, что все условия договора соответствуют требованиям закона.

Риски неисполнения обязательств

Риски неисполнения обязательств существуют как для банка, так и для лизинговой компании. Банк рискует не получить обратно предоставленные средства, а лизинговая компания рискует потерять имущество и понести финансовые убытки. Важно оценить все возможные риски и предпринять меры по их минимизации.

Форс-мажорные обстоятельства

Договор должен содержать положения о форс-мажорных обстоятельствах, которые могут препятствовать исполнению обязательств. Форс-мажорные обстоятельства могут включать стихийные бедствия, военные действия, экономические кризисы и другие непредвиденные события. Положения о форс-мажоре позволяют сторонам избежать ответственности в случае возникновения таких обстоятельств.

Конфиденциальность

Договор может содержать положения о конфиденциальности, которые обязывают стороны не разглашать информацию о сотрудничестве. Конфиденциальность является важным аспектом деловых отношений, особенно в финансовой сфере. Необходимо соблюдать условия конфиденциальности, чтобы избежать негативных последствий.

Примеры типовых условий договора

Рассмотрим несколько примеров типовых условий, которые могут быть включены в договор между банком и лизинговой компанией. Эти условия могут варьироваться в зависимости от конкретных обстоятельств и условий сотрудничества.

Процентная ставка

Процентная ставка может быть фиксированной или плавающей. Фиксированная ставка остается неизменной в течение всего срока действия договора, а плавающая ставка может изменяться в зависимости от рыночных условий. Выбор между фиксированной и плавающей ставкой зависит от предпочтений сторон и их прогнозов относительно будущей ситуации на рынке. Например, «процентная ставка устанавливается в размере 12% годовых с возможностью пересмотра при изменении ключевой ставки Центрального банка более чем на 2%».

График платежей

График платежей может быть аннуитетным или дифференцированным. Аннуитетный график предполагает равные ежемесячные платежи, а дифференцированный график предполагает уменьшающиеся платежи. Выбор между аннуитетным и дифференцированным графиком зависит от финансовых возможностей лизинговой компании. Например, «график погашения кредита осуществляется ежемесячно равными платежами, согласно приложению №1 к настоящему договору».

Обеспечение

В качестве обеспечения могут выступать залог имущества, поручительство третьих лиц или банковские гарантии. Конкретный вид обеспечения зависит от условий банка и финансового состояния лизинговой компании. Например, «в качестве обеспечения обязательств по настоящему договору выступает залог оборудования, приобретаемого лизинговой компанией».

Ответственность

Ответственность сторон может быть ограничена или полной. Ограниченная ответственность предполагает, что стороны несут ответственность только в пределах суммы договора, а полная ответственность предполагает неограниченную ответственность. Например, «ответственность сторон за неисполнение обязательств ограничивается суммой неисполненных обязательств».

Современные тенденции и перспективы

В современном мире лизинговые операции становятся все более популярными, и это влияет на характер договоров между банками и лизинговыми компаниями. Наблюдаются следующие тенденции⁚

Развитие цифровых технологий

Цифровые технологии проникают во все сферы финансовой деятельности, и лизинг не является исключением. Появляются онлайн-платформы, которые упрощают процесс оформления лизинговых сделок и позволяют банкам и лизинговым компаниям взаимодействовать более эффективно. Это приводит к сокращению времени оформления сделок и снижению издержек.

Интеграция с другими финансовыми инструментами

Лизинговые операции все чаще интегрируются с другими финансовыми инструментами, такими как факторинг, страхование и банковские гарантии. Это позволяет лизинговым компаниям получать комплексные финансовые услуги и повышать эффективность своей деятельности. Интеграция с другими финансовыми инструментами способствует развитию лизингового рынка.

Увеличение конкуренции

Конкуренция на рынке лизинговых услуг постоянно растет, и это заставляет банки и лизинговые компании предлагать более выгодные условия сотрудничества. Это приводит к снижению процентных ставок и улучшению условий договоров. Конкуренция является двигателем прогресса и способствует развитию рынка.

Развитие экологического лизинга

Все больше внимания уделяется экологическим вопросам, и это отражается на развитии лизинга. Появляются специализированные лизинговые программы, которые направлены на финансирование приобретения экологически чистого оборудования и технологий. Экологический лизинг способствует устойчивому развитию и защите окружающей среды. На странице https://www.example.com/privacy-policy можно ознакомиться с политиками конфиденциальности и защиты данных, что также является важным аспектом при заключении финансовых договоров.

Договор банка с лизинговой компанией – это сложный и многогранный документ, требующий внимательного изучения и понимания всех его аспектов. Он играет ключевую роль в обеспечении финансовой стабильности и развитии лизингового рынка. Важно, чтобы договор был прозрачным, понятным и соответствовал законодательству, а также учитывал интересы обеих сторон. Только в этом случае сотрудничество между банком и лизинговой компанией будет успешным и взаимовыгодным. Понимание всех нюансов данного договора является залогом успешного ведения бизнеса и стабильного финансового развития. Таким образом, детальный анализ всех пунктов договора и грамотный подход к его заключению являются важными факторами.

Описание⁚ Статья подробно рассматривает договор банка с лизинговой компанией, его структуру, условия, юридические аспекты, и риски, связанные с договором банка с лизинговой компанией.