Лизинг для банков

Банки тоже могут в лизинг? Узнайте, как это работает, какие есть плюсы и минусы, и стоит ли игра свеч. Разбираем лизинг для банков по косточкам!

Лизинг оборудования – это финансовый инструмент, который позволяет компаниям использовать необходимые активы без их немедленной покупки. Возникает резонный вопрос, а может ли банк, как финансовое учреждение, воспользоваться таким вариантом финансирования? На странице https://www.example.com/leasing-for-banks мы рассмотрим различные аспекты лизинга для банков и проанализируем, какие выгоды и ограничения могут сопровождать данный вид сделки. Специфика банковской деятельности и требования к управлению активами делают этот вопрос особенно интересным.

Понятие лизинга и его виды

Прежде чем углубляться в специфику лизинга для банков, необходимо дать общее определение лизингу и рассмотреть его основные виды. Лизинг – это форма аренды, при которой лизингодатель приобретает имущество и передает его лизингополучателю во временное пользование за определенную плату. В отличие от обычной аренды, лизинг часто предусматривает возможность выкупа имущества по окончании срока договора.

Оперативный лизинг

Оперативный лизинг, также известный как аренда, предполагает краткосрочное использование имущества. Лизингодатель остается собственником имущества и несет ответственность за его обслуживание и ремонт. После окончания срока договора лизингополучатель возвращает имущество лизингодателю. Этот вид лизинга подходит для оборудования, которое быстро устаревает или нужно на короткий срок.

Финансовый лизинг

Финансовый лизинг, напротив, предполагает долгосрочное использование имущества. В большинстве случаев, по окончании срока договора, лизингополучатель может выкупить имущество по остаточной стоимости. Фактически, финансовый лизинг является формой финансирования приобретения оборудования.

Банки как лизингополучатели⁚ Специфика

Банки, как правило, обладают значительными финансовыми ресурсами и имеют возможность приобретать необходимое оборудование за счет собственных средств. Однако, лизинг может быть привлекательным вариантом для банков по ряду причин. Например, лизинг позволяет оптимизировать налоговую нагрузку и сохранить оборотные средства; Рассмотрим подробнее, в каких случаях лизинг может быть выгоден для банков.

Преимущества лизинга для банков

- Оптимизация налогов⁚ Лизинговые платежи, как правило, относятся на себестоимость, что позволяет уменьшить налогооблагаемую базу.

- Сохранение оборотных средств⁚ Банк может использовать высвободившиеся средства для других целей, например, для кредитования клиентов.

- Гибкость⁚ Лизинговые договоры могут быть адаптированы под конкретные потребности банка, например, по срокам и условиям выкупа.

- Обновление оборудования⁚ Лизинг позволяет регулярно обновлять оборудование, не неся значительных капитальных затрат.

Ограничения и сложности

Несмотря на преимущества, лизинг для банков может сопровождаться определенными ограничениями и сложностями. Во-первых, лизинговые договоры могут быть более жесткими, чем кредитные, и содержать штрафные санкции за досрочное расторжение. Во-вторых, некоторые виды оборудования могут быть недоступны для лизинга из-за специфики банковской деятельности. В-третьих, процесс оформления лизинга может быть более длительным и трудоемким, чем покупка оборудования за собственные средства.

Какое оборудование банк может взять в лизинг?

Спектр оборудования, которое банк может взять в лизинг, достаточно широк. В первую очередь, это оборудование, необходимое для обеспечения операционной деятельности банка. Рассмотрим основные категории⁚

Банковское оборудование

К банковскому оборудованию относятся⁚

- Банкоматы⁚ Автоматизированные устройства для выдачи и приема наличных денег.

- Терминалы⁚ Устройства для оплаты картами и проведения других банковских операций.

- Счетные машины⁚ Оборудование для обработки денежных средств.

- Сейфы и хранилища⁚ Оборудование для безопасного хранения ценностей.

Офисное оборудование

Офисное оборудование включает в себя⁚

- Компьютеры и оргтехника⁚ Персональные компьютеры, ноутбуки, принтеры, сканеры и другое офисное оборудование.

- Мебель⁚ Рабочие столы, стулья, шкафы и другая офисная мебель.

- Системы кондиционирования и вентиляции⁚ Оборудование для обеспечения комфортных условий работы.

Транспорт

Банки могут также брать в лизинг транспортные средства, необходимые для осуществления своей деятельности, например⁚

- Автомобили⁚ Легковые автомобили для служебных поездок и инкассации.

- Микроавтобусы⁚ Для перевозки сотрудников и документов.

На странице https://www.example.com/bank-equipment-leasing можно найти более подробную информацию о конкретных видах оборудования, доступных для лизинга.

Процесс оформления лизинга для банка

Процесс оформления лизинга для банка, в целом, аналогичен процессу оформления лизинга для других юридических лиц. Однако, банки должны соблюдать определенные требования и нормативы, предъявляемые к финансовым учреждениям. Рассмотрим основные этапы процесса⁚

Поиск лизинговой компании

Первый этап – это поиск подходящей лизинговой компании. Банку необходимо проанализировать предложения различных лизинговых компаний и выбрать ту, которая предлагает наиболее выгодные условия. При этом необходимо учитывать не только стоимость лизинга, но и другие факторы, например, репутацию компании и качество обслуживания.

Подготовка документов

Следующий этап – это подготовка необходимых документов. Как правило, лизинговая компания запрашивает следующие документы⁚

- Учредительные документы банка.

- Финансовую отчетность за последние несколько лет.

- Бизнес-план или обоснование необходимости лизинга.

- Документы на оборудование, которое планируется взять в лизинг.

Согласование условий лизинга

После предоставления документов, лизинговая компания проводит проверку финансового состояния банка и принимает решение о предоставлении лизинга. Затем происходит согласование условий лизинга, например, размера лизинговых платежей, срока договора и условий выкупа. Важно внимательно изучить все условия договора и убедиться в их соответствии интересам банка.

Подписание договора и передача имущества

После согласования условий лизинга происходит подписание договора. После подписания договора лизинговая компания приобретает оборудование и передает его банку во временное пользование. С этого момента банк начинает выплачивать лизинговые платежи.

Практические примеры

Рассмотрим несколько практических примеров, когда банк может взять оборудование в лизинг. Предположим, банк планирует открыть новый филиал. В этом случае банк может взять в лизинг банкоматы, терминалы, мебель и компьютерную технику. Это позволит банку избежать значительных капитальных затрат на старте и быстро начать работу филиала. Другой пример, банк планирует обновить парк автомобилей. В этом случае банк может взять в лизинг новые автомобили, что позволит сократить затраты на ремонт и обслуживание старых автомобилей. Еще один пример, банк планирует модернизировать свою IT-инфраструктуру. В этом случае банк может взять в лизинг новое серверное оборудование, что позволит повысить производительность и надежность IT-систем. На странице https://www.example.com/leasing-cases-banks вы сможете найти другие примеры.

Альтернативы лизингу для банков

Лизинг не является единственным вариантом финансирования для банков. В зависимости от ситуации, банк может выбрать другие альтернативы, например⁚

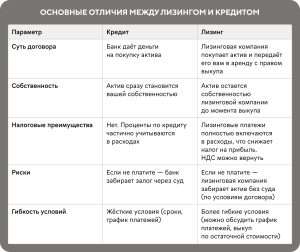

Кредит

Банк может взять кредит на покупку необходимого оборудования. Кредит, как правило, предполагает более жесткие условия по погашению, чем лизинг, но может быть более выгодным в долгосрочной перспективе.

Собственные средства

Банк может использовать собственные средства для покупки оборудования. Этот вариант является наиболее простым, но может привести к снижению ликвидности банка.

Аренда

Банк может арендовать оборудование на короткий срок. Аренда подходит для оборудования, которое нужно на короткое время или которое быстро устаревает. На странице https://www.example.com/alternatives-for-bank-financing можно прочитать подробнее о других вариантах.

Описание⁚ Статья рассматривает, может ли банк взять оборудование в лизинг, анализирует преимущества и ограничения данного финансового инструмента для банков.