Лизинг как финансовая услуга коммерческого банка

Хочешь новое оборудование, но не готов выкладывать все сразу? Лизинг от коммерческого банка – твой шанс! Оптимизируй налоги, сохрани капитал и развивай бизнес. Узнай, как лизинг может стать твоим секретным оружием!

В современном мире коммерческие банки стремятся расширить спектр предоставляемых финансовых услуг‚ чтобы удовлетворить потребности самых разных клиентов. Одной из таких востребованных услуг является лизинг как финансовая услуга коммерческого банка. Эта форма финансирования позволяет предприятиям приобретать необходимое оборудование и активы‚ не прибегая к крупным единовременным инвестициям. Преимущества лизинга для бизнеса очевидны: оптимизация налогообложения‚ сохранение капитала и гибкость в обновлении производственных мощностей. Таким образом‚ лизинг как финансовая услуга коммерческого банка является важным инструментом для развития и роста бизнеса.

Преимущества лизинга для бизнеса

Лизинг предоставляет предприятиям целый ряд преимуществ по сравнению с традиционными формами финансирования. Рассмотрим основные из них:

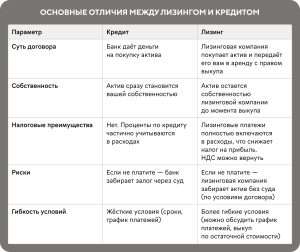

- Сохранение капитала: Лизинг не требует значительных первоначальных инвестиций‚ что позволяет компаниям сохранить капитал для других целей.

- Оптимизация налогообложения: Лизинговые платежи могут быть отнесены на расходы‚ что снижает налогооблагаемую базу.

- Гибкость: Лизинговые договоры могут быть адаптированы к потребностям конкретного предприятия.

- Обновление оборудования: Лизинг позволяет регулярно обновлять оборудование без необходимости его продажи.

Виды лизинга‚ предлагаемые коммерческими банками

Коммерческие банки предлагают различные виды лизинга‚ каждый из которых имеет свои особенности и предназначен для решения конкретных задач.

Финансовый лизинг

При финансовом лизинге лизингополучатель фактически приобретает актив в рассрочку. По окончании срока лизинга актив переходит в собственность лизингополучателя.

Оперативный лизинг

При оперативном лизинге лизингодатель остается собственником актива. Лизингополучатель использует актив в течение определенного срока и возвращает его лизингодателю по окончании договора.

Возвратный лизинг

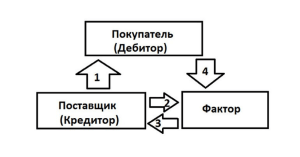

При возвратном лизинге предприятие продает свое имущество банку‚ а затем берет его в лизинг. Это позволяет предприятию получить оборотные средства и продолжить использование имущества.

Сравнительная таблица видов лизинга

| Характеристика | Финансовый лизинг | Оперативный лизинг | Возвратный лизинг |

|---|---|---|---|

| Собственность на актив | Переходит лизингополучателю | Остается у лизингодателя | Переходит к банку‚ затем лизингополучателю |

| Срок лизинга | Обычно сопоставим со сроком полезного использования актива | Обычно короче срока полезного использования актива | Определяется потребностями предприятия |

| Ответственность за обслуживание | Лежит на лизингополучателе | Лежит на лизингодателе | Лежит на лизингополучателе |

В середине статьи важно подчеркнуть‚ что выбор подходящего вида лизинга зависит от конкретных потребностей и целей предприятия. Коммерческий банк‚ предлагая лизинг как финансовую услугу коммерческого банка‚ должен предоставить клиенту консультацию и помочь выбрать оптимальное решение;

Лизинг является мощным инструментом для развития бизнеса. Сегодня‚ когда экономическая ситуация подвержена изменениям‚ предприятия стремятся к оптимизации своих финансовых ресурсов. Поэтому‚ использование лизинга позволяет компаниям оставаться конкурентоспособными и эффективно развиваться. Рассмотрев все преимущества и виды лизинга‚ предлагаемые коммерческими банками‚ можно сделать вывод о его значимости в современной экономике. Стоит отметить‚ что успешное использование лизинга требует внимательного анализа и выбора надежного партнера.

Но как выбрать подходящий банк для лизинговой сделки? На что обратить внимание при сравнении предложений различных финансовых учреждений? Действительно ли все коммерческие банки предлагают одинаково выгодные условия лизинга? Не стоит ли изучить репутацию банка и отзывы других клиентов‚ прежде чем заключать договор? И какие факторы‚ помимо процентной ставки‚ влияют на общую стоимость лизинга? Может быть‚ стоит обратиться к финансовому консультанту‚ чтобы получить экспертную оценку различных предложений и выбрать оптимальный вариант? А как насчет страхования предмета лизинга – какие риски оно покрывает и насколько оно необходимо? И вообще‚ что делать‚ если в процессе лизинга возникнут непредвиденные обстоятельства‚ например‚ поломка оборудования или финансовые трудности у компании? Есть ли возможность реструктуризации лизингового договора‚ или же придется столкнуться с жесткими штрафными санкциями?