Лизинг в банковской среде

Хотите обновить оборудование, но не готовы к большим тратам? Узнайте, как лизинг от банков поможет вашему бизнесу расти! Выгодные условия и гибкие решения.

Лизинг, как финансовый инструмент, играет важную роль в современной экономике, предоставляя предприятиям возможность обновлять основные фонды без значительных единовременных затрат. Банки, являясь ключевыми игроками на финансовом рынке, активно предлагают лизинговые продукты, адаптированные под различные потребности клиентов. На странице https://www.example.com можно найти общую информацию о финансовых продуктах, предоставляемых банками. В этой статье мы подробно рассмотрим, как лизинговые операции функционируют в банковской среде, проанализируем их преимущества и недостатки, а также разберем конкретные примеры, чтобы лучше понять этот сложный, но очень востребованный финансовый инструмент.

Что такое лизинг и как он работает?

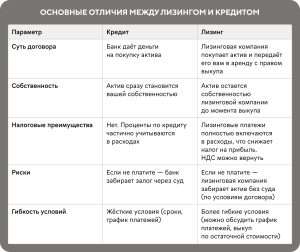

Лизинг, по сути, представляет собой долгосрочную аренду имущества с возможностью его последующего выкупа. В отличие от обычной аренды, лизингополучатель (клиент) имеет право пользования активом в течение определенного срока, а по истечении этого срока может выкупить его по остаточной стоимости. Существует два основных вида лизинга⁚ финансовый и операционный. Финансовый лизинг предполагает, что лизингополучатель берет на себя все риски, связанные с эксплуатацией и обслуживанием актива, и фактически выкупает его в конце срока. Операционный лизинг, напротив, больше похож на аренду, где риски и ответственность остаются за лизингодателем (банком).

Основные участники лизинговой сделки

В лизинговой операции участвуют три основных стороны⁚

- Лизингодатель⁚ Обычно это банк или специализированная лизинговая компания, которая приобретает имущество и передает его в пользование лизингополучателю.

- Лизингополучатель⁚ Клиент, который пользуется имуществом и выплачивает лизинговые платежи.

- Поставщик⁚ Компания, которая продает имущество лизингодателю.

Процесс лизинговой сделки обычно включает в себя следующие этапы⁚ выбор клиентом необходимого имущества, согласование условий лизинга с банком, заключение договора, передача имущества и выплата лизинговых платежей.

Преимущества и недостатки лизинга для бизнеса

Лизинг обладает рядом преимуществ, которые делают его привлекательным вариантом для многих предприятий. Одним из ключевых преимуществ является возможность приобретения дорогостоящего оборудования без необходимости сразу выводить из оборота значительные суммы. Это особенно важно для малого и среднего бизнеса, который часто испытывает недостаток свободных финансовых ресурсов.

Преимущества лизинга

- Экономия финансовых ресурсов⁚ Не требуется сразу вкладывать большую сумму в покупку оборудования.

- Налоговые льготы⁚ Лизинговые платежи могут уменьшить налогооблагаемую базу.

- Быстрое обновление оборудования⁚ По истечении срока лизинга можно легко заменить устаревшее оборудование на новое.

- Упрощенная процедура оформления⁚ По сравнению с кредитованием, оформление лизинга обычно проще и быстрее.

- Возможность выкупа имущества⁚ По окончании срока лизинга можно выкупить имущество по остаточной стоимости.

Недостатки лизинга

Несмотря на множество преимуществ, лизинг имеет и свои недостатки, которые необходимо учитывать при принятии решения.

- Переплата по сравнению с покупкой⁚ Сумма лизинговых платежей может быть больше, чем стоимость имущества при прямой покупке.

- Ограничения в использовании⁚ Договор лизинга может содержать ограничения по использованию имущества.

- Риск потери имущества⁚ В случае невыплаты лизинговых платежей банк может изъять имущество.

- Сложность досрочного расторжения договора⁚ Досрочное расторжение договора может быть сопряжено со штрафными санкциями.

- Зависимость от финансового состояния лизингодателя⁚ В случае банкротства банка-лизингодателя могут возникнуть проблемы.

Лизинговые операции в банке⁚ примеры

Рассмотрим конкретные примеры того, как лизинговые операции реализуются в банковской практике. Банки предлагают различные виды лизинга, адаптированные под специфические потребности клиентов. Это может быть лизинг автомобилей, оборудования, недвижимости и даже целых производственных линий.

Пример 1⁚ Лизинг автомобилей

Предприятие, занимающееся грузоперевозками, нуждается в обновлении автопарка. Вместо того чтобы покупать новые грузовики за счет собственных средств или брать кредит, оно обращается в банк для оформления лизинга. Банк приобретает грузовики у поставщика и передает их в пользование предприятию на определенный срок, например, на 3 года. Предприятие ежемесячно выплачивает лизинговые платежи, а по истечении срока может выкупить грузовики по остаточной стоимости. Этот вариант позволяет предприятию обновить автопарк без значительных единовременных затрат и с возможностью оптимизации налогообложения.

Пример 2⁚ Лизинг производственного оборудования

Производственная компания планирует расширить свой бизнес и приобрести новое высокотехнологичное оборудование. Однако у компании недостаточно собственных средств для единовременной покупки. Банк предлагает компании лизинг оборудования. Банк покупает оборудование у поставщика и передает его в пользование компании на 5 лет. В течение этого времени компания выплачивает лизинговые платежи. По истечении срока договора компания может выкупить оборудование, либо заключить новый договор лизинга на другое оборудование. Этот вариант позволяет компании модернизировать производство и увеличить свою конкурентоспособность.

Пример 3⁚ Лизинг недвижимости

Компания, занимающаяся розничной торговлей, нуждается в новом помещении для своего магазина. Банк предлагает компании лизинг коммерческой недвижимости. Банк приобретает помещение и сдает его в аренду компании на 10 лет. Компания выплачивает лизинговые платежи, а по истечении срока может выкупить помещение. Данный вариант особенно привлекателен для компаний, которые не хотят замораживать значительные средства в покупке недвижимости. На странице https://www.example2.com представлен обзор различных вариантов лизинга, предлагаемых банками.

Особенности лизинговых операций в банках

Банки, предлагая лизинговые продукты, учитывают множество факторов, таких как финансовое состояние клиента, вид приобретаемого имущества, срок лизинга и условия его выкупа. Также, банки могут предлагать различные варианты лизинговых программ, отличающиеся условиями оплаты, требованиями к залогу и дополнительными сервисами. Важно отметить, что банки, в отличие от лизинговых компаний, часто предлагают более выгодные условия за счет своей более низкой стоимости фондирования.

Ключевые аспекты лизинговых операций

При анализе лизинговых предложений от банков необходимо обращать внимание на следующие ключевые аспекты⁚

- Процентная ставка⁚ Определяет стоимость лизинга и влияет на размер лизинговых платежей.

- Срок лизинга⁚ Срок, в течение которого имущество находится в пользовании лизингополучателя.

- Размер первоначального взноса⁚ Сумма, которую необходимо внести при заключении договора.

- Условия выкупа⁚ Порядок и стоимость выкупа имущества по окончании срока лизинга.

- Дополнительные расходы⁚ Страхование, обслуживание и другие расходы, связанные с лизингом.

Как выбрать подходящую лизинговую программу

Выбор подходящей лизинговой программы требует тщательного анализа и сравнения различных предложений. Необходимо учитывать не только стоимость лизинга, но и другие факторы, такие как удобство обслуживания, условия досрочного расторжения договора и наличие дополнительных сервисов. Важно также оценить собственное финансовое состояние и потребности бизнеса, чтобы выбрать оптимальный вариант лизинга. На странице https://www.example3.com вы можете найти полезную информацию о том, как правильно выбирать лизинговые программы.

Лизинговые операции являются важным инструментом финансирования для бизнеса, позволяющим приобретать необходимое оборудование и имущество без значительных единовременных затрат. Банки, как ключевые игроки на финансовом рынке, активно предлагают различные виды лизинга, адаптированные под различные потребности клиентов. При выборе лизинговой программы необходимо тщательно анализировать условия договора и сравнивать предложения различных банков. Правильный выбор лизинга может помочь бизнесу оптимизировать свои расходы и повысить свою конкурентоспособность. Важно помнить, что лизинг, как и любой финансовый инструмент, требует ответственного подхода и тщательного планирования.

Описание⁚ В статье подробно рассмотрены лизинговые операции в банке на примере, их преимущества и недостатки, а также ключевые аспекты выбора лизинговой программы.