Лизинговая компания или банк

Лизинг и банк – в чем подвох? Узнайте, кто дает деньги, а кто имущество, и не дайте себя обмануть! Различия просты, если знать куда смотреть.

Многие люди, сталкиваясь с финансовыми терминами, часто задаются вопросом⁚ является ли лизинговая компания банком? На первый взгляд, оба учреждения занимаются предоставлением финансовых услуг, но их специализация и методы работы существенно различаются. На странице https://example.com/leasing-vs-bank подробно рассматриваются эти различия. Лизинговые компании, в отличие от банков, специализируются на предоставлении имущества в аренду с возможностью последующего выкупа, в то время как банки предоставляют кредиты и другие банковские услуги. Понимание этих отличий важно для правильного выбора финансового инструмента, отвечающего конкретным потребностям.

Основные отличия между лизинговой компанией и банком

Различия между лизинговой компанией и банком гораздо глубже, чем кажется на первый взгляд. Они касаются не только предлагаемых услуг, но и принципов их работы, целевой аудитории и даже применяемого законодательства. Важно понимать эти различия, чтобы сделать осознанный выбор в пользу того или иного финансового инструмента.

Специализация и виды деятельности

Лизинговые компании специализируются на предоставлении имущества в аренду с правом последующего выкупа. Это могут быть автомобили, оборудование, недвижимость и другие виды активов. Лизинговая сделка подразумевает, что лизинговая компания является владельцем имущества, а клиент (лизингополучатель) пользуется им за определенную плату. Основным источником дохода лизинговых компаний является лизинговый платеж.

Банки же, напротив, предоставляют широкий спектр финансовых услуг, включая кредитование, прием депозитов, расчетно-кассовое обслуживание, валютные операции и многое другое. Они работают на основании банковской лицензии и подчиняются банковскому законодательству. Банки являются финансовыми посредниками между теми, у кого есть свободные денежные средства, и теми, кому они необходимы.

Принципы работы

Лизинговые компании приобретают имущество по запросу клиента и предоставляют его в пользование на определенный срок. В течение срока лизинга клиент выплачивает лизинговые платежи, которые покрывают стоимость имущества и прибыль лизинговой компании. После окончания срока лизинга клиент может выкупить имущество по остаточной стоимости, если это предусмотрено договором. Банки же предоставляют денежные средства в кредит, которые клиент возвращает с процентами. Кредит может быть целевым (на определенные нужды) или нецелевым, и банк не становится владельцем имущества, приобретенного на кредитные средства.

Целевая аудитория

Лизинговые компании часто ориентированы на юридических лиц и предпринимателей, которым необходимо финансирование для приобретения основных средств, таких как оборудование, транспорт или недвижимость. Однако, на рынке существуют лизинговые программы и для физических лиц, например, лизинг автомобилей. Банки же, напротив, обслуживают широкий круг клиентов, включая как физических, так и юридических лиц, предлагая разнообразные финансовые продукты.

Регулирование и законодательство

Деятельность лизинговых компаний регулируется законодательством о лизинге, которое отличается от банковского законодательства. В то время как банки подчиняются строгому надзору со стороны Центрального Банка и других регуляторных органов, лизинговые компании имеют более узкую сферу регулирования. Это приводит к различиям в требованиях к капиталу, отчетности и контролю за деятельностью.

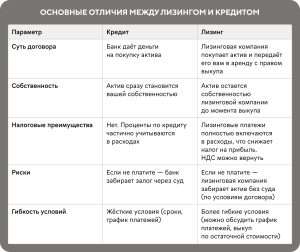

Сравнение основных характеристик лизинга и банковского кредита

Для наглядности различий между лизингом и кредитом, рассмотрим их основные характеристики в сравнении⁚

- Объект финансирования⁚ Лизинг – конкретное имущество, кредит – денежные средства.

- Собственность на имущество⁚ Лизинг – собственность лизинговой компании, кредит – собственность клиента.

- Условия финансирования⁚ Лизинг – лизинговые платежи, кредит – ежемесячные платежи по кредиту с процентами.

- Срок финансирования⁚ Лизинг – срок договора лизинга, кредит – срок кредитного договора.

- Возможность выкупа⁚ Лизинг – предусмотрена возможность выкупа, кредит – клиент сразу является собственником.

- Налоговые льготы⁚ Лизинг – может предоставлять налоговые преимущества, кредит – не всегда.

- Обеспечение⁚ Лизинг – само имущество является обеспечением, кредит – может потребоваться залог.

Преимущества и недостатки лизинга

Лизинг, как финансовый инструмент, имеет свои преимущества и недостатки, которые следует учитывать при выборе между лизингом и банковским кредитом.

Преимущества лизинга

- Возможность использовать имущество без крупных первоначальных вложений⁚ Лизинговые платежи обычно ниже, чем первоначальный взнос при покупке.

- Налоговые льготы⁚ Лизинговые платежи могут быть отнесены на затраты, уменьшая налогооблагаемую базу.

- Гибкие условия⁚ Лизинговые компании могут предлагать индивидуальные условия лизинга, адаптированные под нужды клиента;

- Обновление оборудования⁚ По окончании срока лизинга можно легко заменить старое оборудование на новое.

- Упрощенная процедура оформления⁚ Лизинг часто проще и быстрее оформить, чем банковский кредит.

Недостатки лизинга

- Лизинговая компания – собственник имущества⁚ До момента выкупа имущества лизингополучатель не является его собственником.

- Общая стоимость имущества может быть выше⁚ За счет лизинговых платежей общая стоимость имущества может превысить его первоначальную цену.

- Ограничения по использованию⁚ Договор лизинга может содержать ограничения на использование имущества.

- Штрафные санкции⁚ За досрочное расторжение договора лизинга могут быть предусмотрены штрафы.

- Риск потери имущества⁚ В случае невыполнения условий договора лизинга лизинговая компания может изъять имущество.

Преимущества и недостатки банковского кредита

Банковское кредитование, в свою очередь, также имеет свои плюсы и минусы, которые следует учитывать при выборе финансового инструмента.

Преимущества банковского кредита

- Собственность на имущество⁚ Клиент сразу же становится собственником имущества, приобретенного за счет кредитных средств.

- Гибкость использования⁚ Кредит можно использовать на любые нужды, в т.ч. на приобретение имущества.

- Разнообразие кредитных программ⁚ Банки предлагают широкий выбор кредитных продуктов с различными условиями.

- Возможность досрочного погашения⁚ Большинство кредитных договоров предусматривают возможность досрочного погашения кредита.

- Отсутствие ограничений⁚ Клиент имеет право распоряжаться имуществом по своему усмотрению, без ограничений со стороны банка.

Недостатки банковского кредита

- Строгие требования к заемщику⁚ Банки предъявляют строгие требования к финансовому состоянию и кредитной истории заемщика.

- Необходимость предоставления обеспечения⁚ Для получения кредита может потребоваться залог или поручительство.

- Высокие процентные ставки⁚ Банковские кредиты могут иметь высокие процентные ставки, увеличивающие общую стоимость финансирования.

- Более сложная процедура оформления⁚ Оформление кредита может быть более сложным и длительным процессом, чем оформление лизинга.

- Риск потери имущества⁚ В случае невыполнения обязательств по кредиту банк может изъять залоговое имущество.

Когда выбрать лизинг, а когда кредит?

Выбор между лизингом и кредитом зависит от конкретных потребностей и возможностей клиента. Если вам необходимо финансирование для приобретения основных средств, таких как оборудование или транспорт, и вы хотите минимизировать первоначальные вложения, лизинг может быть более подходящим вариантом. Однако, если вы предпочитаете владеть имуществом сразу и имеете возможность предоставить обеспечение, банковский кредит может быть лучшим решением.

Лизинг часто выбирают компании, которые хотят обновить свое оборудование, не отвлекая крупные суммы из оборотных средств. Кредит же предпочитают те, кому важно сразу стать собственником имущества и распоряжаться им по своему усмотрению. На странице https://example.com/financing-options можно найти подробную информацию о различных вариантах финансирования. Также важно учитывать налоговые аспекты⁚ лизинговые платежи могут уменьшать налогооблагаемую базу, что может быть выгодным для бизнеса.

Мифы и заблуждения о лизинговых компаниях

Существует ряд мифов и заблуждений о лизинговых компаниях, которые могут повлиять на принятие решения. Важно различать правду от вымысла, чтобы сделать осознанный выбор.

Миф №1⁚ Лизинговая компания – это то же самое, что и банк

Как мы уже выяснили, это не так. Лизинговая компания специализируется на предоставлении имущества в аренду с правом выкупа, в то время как банк предоставляет денежные средства в кредит. Это совершенно разные финансовые инструменты.

Миф №2⁚ Лизинг – это только для крупных компаний

Это неправда. Лизинговые программы доступны как для крупных, так и для малых и средних предприятий, а также для физических лиц. На рынке существует множество лизинговых продуктов, адаптированных под разные потребности.

Миф №3⁚ Лизинг – это дорого

Стоимость лизинга может быть выше стоимости имущества при его покупке, но она может быть ниже, чем затраты на приобретение имущества за счет собственных средств или банковского кредита. Кроме того, лизинг может предоставлять налоговые преимущества.

Миф №4⁚ Лизинг – это сложно

Процедура оформления лизинга часто проще и быстрее, чем оформление банковского кредита. Лизинговые компании обычно предлагают гибкие условия и готовы помочь клиенту на всех этапах оформления сделки.

Миф №5⁚ Лизинговое имущество – это всегда б/у

Лизинговые компании могут предоставлять в лизинг как новое, так и бывшее в употреблении имущество. Выбор зависит от потребностей клиента и условий договора.

Как выбрать надежную лизинговую компанию

Выбор надежной лизинговой компании – это важный шаг, который может повлиять на успех вашей сделки. Вот несколько советов, которые помогут вам сделать правильный выбор⁚

- Изучите репутацию компании⁚ Почитайте отзывы клиентов, узнайте о ее опыте работы на рынке.

- Сравните условия лизинга⁚ Сравните процентные ставки, сроки лизинга, требования к заемщику у разных компаний.

- Уточните все условия договора⁚ Внимательно изучите договор лизинга, обратите внимание на все пункты, включая условия досрочного расторжения.

- Проверьте наличие лицензии⁚ Убедитесь, что лизинговая компания имеет все необходимые лицензии и разрешения.

- Обратитесь к специалистам⁚ Если у вас есть вопросы, не стесняйтесь обращаться за консультацией к специалистам.

Итак, лизинговая компания и банк – это разные финансовые институты, которые предлагают разные виды услуг. Лизинговые компании специализируются на предоставлении имущества в аренду с правом выкупа, а банки предоставляют денежные средства в кредит. Выбор между лизингом и кредитом зависит от конкретных потребностей и возможностей клиента. Важно тщательно изучить условия каждой сделки и выбрать тот вариант, который наиболее соответствует вашим целям. Понимание различий между этими финансовыми инструментами поможет вам принимать обоснованные решения и эффективно управлять своими финансами. На странице https://example.com/financial-planning вы найдете дополнительные материалы по финансовому планированию.

Описание⁚ В этой статье проводится подробный анализ различий между лизинговой компанией и банком, рассматриваются их особенности и предоставляется информация о выборе между лизингом и кредитом.