Операции банков: лизинг и факторинг

Хочешь финансирование без кредитов? Узнай, как лизинг и факторинг от банков помогут твоему бизнесу расти! Разбираем все операции, чтобы ты выбрал лучшее!

Современный финансовый рынок предлагает широкий спектр инструментов для поддержки бизнеса, среди которых особое место занимают операции банков лизинг и факторинг. Эти механизмы позволяют компаниям решать различные задачи, связанные с финансированием и управлением дебиторской задолженностью. Понимание особенностей и преимуществ каждой из этих операции банков лизинг и факторинг критически важно для принятия обоснованных финансовых решений. Рассмотрим же, в чем суть этих финансовых инструментов и какие выгоды они могут принести предприятиям.

Лизинг: Финансирование основных средств

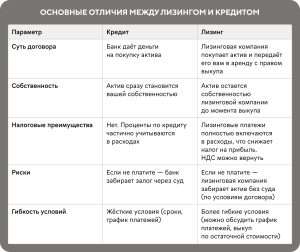

Лизинг – это форма финансирования, при которой лизингодатель (обычно банк или лизинговая компания) приобретает имущество и передает его лизингополучателю (компании) во временное пользование за определенную плату. Существует два основных типа лизинга:

- Финансовый лизинг: По сути, это долгосрочная аренда с правом выкупа имущества по окончании срока договора. Лизингополучатель несет все риски, связанные с эксплуатацией имущества.

- Оперативный лизинг: Краткосрочная аренда, при которой лизингодатель несет все риски и затраты на обслуживание имущества. После окончания срока договора имущество возвращается лизингодателю;

Преимущества лизинга:

- Возможность приобретения дорогостоящего оборудования без значительных единовременных затрат.

- Оптимизация налогообложения (лизинговые платежи обычно относятся на расходы).

- Гибкость условий договора (срок, график платежей и т.д. могут быть адаптированы под потребности лизингополучателя).

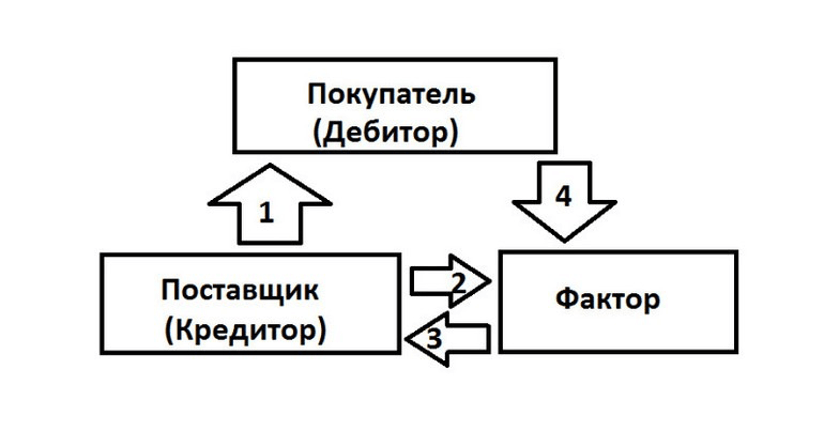

Факторинг: Управление дебиторской задолженностью

Факторинг – это финансовая операция, при которой компания (поставщик) уступает право требования дебиторской задолженности фактору (банку или факторинговой компании) в обмен на немедленную оплату части суммы долга. Фактор берет на себя функции по управлению дебиторской задолженностью, включая взыскание долгов.

Типы факторинга:

- Факторинг с регрессом: В случае неплатежа дебитора фактор имеет право потребовать возврата выплаченных средств от поставщика.

- Факторинг без регресса: Фактор берет на себя все риски неплатежа дебитора.

Преимущества факторинга:

- Улучшение ликвидности компании за счет немедленного получения денежных средств.

- Сокращение дебиторской задолженности и ускорение оборачиваемости капитала.

- Снижение рисков неплатежей и экономия на затратах на управление дебиторской задолженностью.

Рассмотрим сравнительную таблицу, чтобы наглядно увидеть разницу между лизингом и факторингом:

| Характеристика | Лизинг | Факторинг |

|---|---|---|

| Объект финансирования | Основные средства (оборудование, транспорт и т.д.) | Дебиторская задолженность |

| Цель финансирования | Приобретение имущества | Пополнение оборотных средств |

| Участники | Лизингодатель, лизингополучатель | Поставщик, фактор, дебитор |

| Риски | Риски эксплуатации имущества | Риски неплатежей дебиторов |

Обе эти финансовые операции банков лизинг и факторинг могут быть эффективными инструментами для развития бизнеса, но выбор между ними зависит от конкретных потребностей и целей компании. Лизинг подходит для финансирования приобретения основных средств, а факторинг – для управления дебиторской задолженностью и пополнения оборотных средств. Важно тщательно оценить все преимущества и недостатки каждой операции, прежде чем принимать решение.

Итак, мы рассмотрели основные аспекты лизинга и факторинга, но какие конкретные шаги необходимо предпринять для внедрения этих инструментов в практику компании? Стоит ли сразу же обращаться в банк, или же лучше начать с консультации с финансовым аналитиком? Каковы критерии выбора лизинговой компании или фактора? На какие условия договора следует обратить особое внимание, чтобы избежать скрытых комиссий и непредвиденных расходов? Как правильно оценить потенциальную выгоду от использования лизинга или факторинга для конкретного бизнеса?

Кроме того, какие альтернативные варианты финансирования существуют на рынке, и чем они отличаются от лизинга и факторинга? Может быть, целесообразнее рассмотреть возможность получения кредита или привлечения инвестиций? Какие факторы влияют на стоимость лизинга и факторинга, и как можно оптимизировать эти затраты? Как изменится финансовая отчетность компании после внедрения лизинга или факторинга, и как это повлияет на ее кредитный рейтинг? Не стоит ли задуматься о страховании рисков, связанных с лизингом и факторингом, чтобы защитить бизнес от возможных убытков?